Revue de presse : Capital.fr, Fabien Bordu 21 février 2023

Principe du régime de la retraite de base

Couvrant près de 18 millions de cotisants (70% des actifs) et 14 millions de retraités, le régime général de la Sécurité sociale est, de loin, le plus important de France. Il y a de fortes chances pour que vous soyez concerné : tous les salariés du privé, ainsi que, depuis 2020, les artisans et les commerçants, sans oublier la plupart de ceux qui exercent une profession libérale non réglementée, sont affiliés au régime de la Sécurité sociale., ainsi que certains dirigeants, comme les gérants minoritaires de SARL, y sont affiliés. Le montant de pension issu de ce régime dit “de base” (par opposition aux régimes “complémentaires”) dépend de trois éléments distincts :

- votre salaire annuel moyen,

- le taux de liquidation,

- le rapport entre votre durée de cotisation à ce régime au cours de toute votre carrière et celle exigée pour obtenir une pension sans décote, appelée durée de “référence”.

Calcul de la retraite de base

La formule de calcul est ainsi résumée : salaire annuel moyen × taux de liquidation × (durée de cotisation/ durée de référence) = montant de la retraite de base.

Sachez toutefois qu’elle peut être majorée pour tenir compte de votre situation personnelle (nombre d’enfants élevés, incapacité de travail…). Et si, une fois la durée de référence atteinte, vous prolongez votre activité professionnelle au-delà de l’âge légal de départ, vous pouvez même obtenir une gratification supplémentaire, appelée « surcote ».

Salaire annuel moyen

Pour le calculer, on prend en compte vos 25 meilleures années de carrière. Votre salaire annuel moyen est égal à la moyenne des salaires bruts perçus au cours des 25 années les mieux payées de votre carrière. Celle-ci ayant peut-être connu des hauts et des bas, il ne s’agit pas forcément de vos 25 dernières années de travail. Pour établir cette moyenne, on ne tient compte ni des années au cours desquelles votre salaire a été trop faible pour valider un trimestre d’assurance, ni des salaires perçus l’année de votre départ à la retraite.

Et si vous avez travaillé moins de 25 ans ? On retient alors toutes les années au cours desquelles vous avez cotisé, à condition que vous ayez pour chacune d’elles validé au moins un trimestre. Notez que seuls les salaires sont comptabilisés par votre caisse : on n’intègre ni les indemnités versées par la Sécurité sociale en cas de maladie, ni les allocations de chômage ou de reconversion, ni les rétributions de stage en entreprise. Seule exception, les indemnités au titre de la maternité, qui peuvent, sous condition, être retenues à hauteur de 125% de leur montant.

Bon à savoir : pour calculer cette moyenne annuelle, vos salaires sont revalorisés afin de tenir compte de l’évolution de l’inflation. Ils ne sont toutefois pris que dans la limite du plafond annuel de la Sécurité sociale (Pass) : si votre salaire de 2022 s’élève à 50.000 euros, il ne sera retenu qu’à hauteur de 41.136 euros, plafond de la sécurité sociale pour cette année-là. Cette disposition est justifiée par le fait que la quasi-totalité des cotisations de retraite est assise sur un salaire plafonné.

Taux de liquidation

Il dépend de votre durée de cotisation ou de votre âge de départ en retraite. Si vous faites liquider votre pension à l’âge du taux plein (67 ans pour les générations nées après 1954), aucun problème ne se pose : votre retraite de base sera automatiquement calculée au taux de 50% (c’est le maximum légal), sans tenir compte de votre durée d’assurance.

Dans le cas contraire, vous ne pourrez percevoir votre retraite à taux plein, donc sans décote, que dans les cas suivants : si vous justifiez de la durée d’assurance minimale requise, tous régimes de base confondus et avez atteint l’âge légal de départ, fixé à 62 ans désormais ; si vous êtes titulaire d’une pension d’invalidité, reconnu inapte au travail, avez été prisonnier de guerre ou réformé de l’armée pour blessure, ou encore si vous êtes considérée comme mère de famille exerçant un travail ouvrier ; enfin, si vous bénéficiez d’un des dispositifs de mise en retraite anticipée (pénibilité, carrière longue…) prévus par la réglementation.

Notez que pour calculer le nombre de trimestres acquis, l’assurance retraite ne prend pas uniquement en compte le temps d’activité sur le sol français. Elle considère aussi les périodes travaillées dans les autres pays de l’Union européenne et dans ceux ayant signé une convention de Sécurité sociale, comme les Etats-Unis, le Canada ou le Japon. Sont également validées les périodes où vous avez travaillé pour une institution européenne ou pour certains organismes internationaux.

Les paramètres à connaître pour évaluer votre pension de base de la sécurité sociale

Décote

Vous n’y échapperez pas si des trimestres vous manquent pour l’obtention du taux plein. Attention, si les conditions pour avoir le taux plein ne sont pas remplies, le taux de liquidation de votre retraite subit une décote. Cette décote s’applique aux trimestres manquants, c’est-à-dire ceux qui font défaut pour atteindre soit la durée d’assurance requise pour avoir le taux plein, soit l’âge du taux plein, sachant qu’entre les deux solutions on retient toujours celle qui est la plus avantageuse pour vous.

Par exemple, si vous êtes né en 1960 et prenez votre retraite cette année à 62 ans, avec 160 trimestres, il vous manque 20 trimestres pour atteindre 67 ans – l’âge du taux plein de votre génération – mais seulement 7 trimestres pour atteindre les 167 trimestres qui sont requis. Votre décote (5% par année, soit 1,25% par trimestre) sera donc calculée sur la base de 7 trimestres, cas le plus favorable. Elle sera égale à 8,75% (7 × 1,25%), applicable sur le montant de votre pension (ce qui donne un taux de liquidation de 45,625%, au lieu de 50%).

Durée d’assurance

Son calcul se base sur votre rémunération, pas sur les journées de travail. Votre durée d’assurance au régime de base des salariés se mesure en fonction du nombre de trimestres que vous avez cotisés durant votre vie active, ce qui paraît logique. Toutefois, ces trimestres ne sont pas pris en compte de date à date (de façon à totaliser 90 jours), comme on pourrait le penser, mais en regard des cotisations vieillesse payées. Ainsi, pour valider 1 trimestre, il suffit aujourd’hui d’avoir cotisé sur la base de 150 fois le Smic horaire brut en vigueur au 1er janvier.

Résultat, en 2022, il suffit d’avoir gagné 1 585,50 euros brut pour valider 1 trimestre, et 6 342 euros brut pour en valider 4 (c’est le maximum attribuable par an). En contrepartie, les gros salaires sont un peu pénalisés : en effet, au-dessus d’un salaire brut mensuel égal au plafond de la Sécurité sociale (3 428 euros en 2022), les cotisations versées ne sont plus prises en compte dans le calcul de la durée d’assurance. On ne peut donc pas, avec seulement quelques semaines de travail très bien rémunérées, valider ses 4 trimestres (il faudra pour cela travailler au moins 2 mois dans l’année). Signalons enfin que, l’année de votre départ en retraite, seuls les trimestres civils travaillés seront validés, de sorte que si vous partez en mai 2023, 1 seul trimestre vous sera accordé, même si votre salaire vous aurait permis d’en obtenir plus.

Maternité, maladie, service militaire

Ils vous font bénéficier de trimestres supplémentaires. Bien que non cotisés, certains trimestres peuvent s’ajouter à votre durée d’assurance. S’agissant de la maternité, jusqu’au 1er avril 2014, seul le trimestre de l’accouchement était validé, depuis lors, chaque période de congé maternité

(ou de repos d’adoption, cas visant aussi les hommes) supérieur à 90 jours vous rapporte 1 trimestre.

Autres situations spéciales : en cas de maladie ou d’accident du travail, vous engrangez 1 trimestre pour chaque arrêt de 60 jours consécutifs ; en cas d’invalidité, vous aurez droit à 1 trimestre pour chaque pension perçue à ce titre durant 1 trimestre civil complet ; en cas de chômage indemnisé, chaque période de 50 jours chômés donne droit à 1 trimestre ; enfin, chaque période de 90 jours passés sous les drapeaux valide 1 trimestre (à condition d’avoir cotisé au régime avant ou après les périodes à valider). Dans tous les cas, ces trimestres ne sont ajoutés que s’ils vous sont nécessaires pour valider vos 4 trimestres de l’année.

Si vous avez été en maladie la moitié de l’année mais que vos 6 mois de salaires ont déjà permis de valider 4 trimestres, vous n’en aurez aucun de plus. Notez que vous pouvez aussi augmenter votre durée d’assurance en rachetant à la Sécu des trimestres d’études ou de carrière incomplètes.

Situation de famille

Chaque enfant né ou adopté majore votre durée d’assurance de 8 trimestres. Vous pouvez bénéficier de trimestres supplémentaires si vous avez eu des enfants. Ces trimestres s’ajoutent à ceux déjà validés pour calculer votre durée d’assurance, et vont donc vous permettre de toucher plus rapidement votre but, c’est-à-dire de partir en retraite plus tôt et avec une meilleure pension.

En pratique, pour les enfants nés ou adoptés avant le 1er janvier 2010, les mères bénéficient ainsi d’une majoration de durée d’assurance de 8 trimestres par enfant (soit 16 trimestres pour deux enfants, 24 trimestres pour trois, etc.).

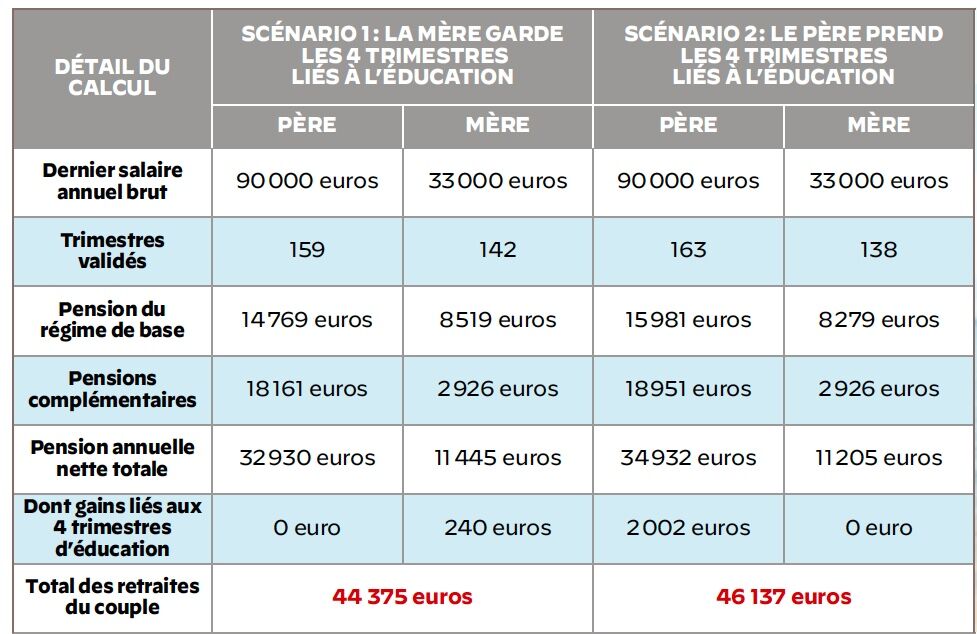

Pour les enfants nés ou adoptés depuis le 1er janvier les mères ont droit à 4 trimestres par enfant (au titre de la maternité). S’y ajoutent 4 trimestres (au titre de l’éducation ou de l’accueil d’un enfant adopté), sachant que les parents peuvent décider de se les partager, par exemple la moitié chacun, ou la totalité à l’un des deux, ce qui peut contribuer à largement doper la retraite du couple si celui qui les reçoit gagne beaucoup plus d’argent que l’autre et que les trimestres empochés lui permettent d’éviter une décote sur ses pensions (le gain obtenu peut excéder 1.500 euros par an).

Attention : si les parents n’ont pas fait connaître leur choix à leur caisse de retraite dans les 6 mois qui suivent le quatrième anniversaire de l’enfant, ces 4 trimestres sont attribués d’office à la mère. Et en cas de désaccord ? Ils seront soit accordés au parent ayant principalement assuré l’éducation de l’enfant, soit partagés entre les deux parents, à parts égales.

Congé parental d’éducation

Votre arrêt de travail sera comptabilisé dans certains cas. Les pères et les mères ayant pris un congé parental d’éducation

(2 ans au plus par parent à partir du deuxième enfant) peuvent prétendre à une majoration de durée d’assurance égale à la durée du congé. Cette majoration n’est toutefois pas cumulable avec celles accordées au titre de la maternité, de l’adoption ou de l’éducation d’un enfant . Ainsi, si vous avez pris un congé parental de 1 an, on ne vous accordera pas cette majoration de 4 trimestres, car vous pouvez obtenir 8 trimestres pour enfant né ou adopté (vous empochez automatiquement la majoration la plus avantageuse).

Autre majoration de durée possible, celle accordée aux parents d’un enfant handicapé, ainsi qu’à toute personne s’occupant d’un proche handicapé : elle est égale à 1 trimestre par période d’éducation (ou d’aide) de 10 trimestres, continue ou pas, plafonnée à 8 trimestres.

Bon à savoir : cette majoration-là est cumulable avec celles pour enfant élevé ou pour congé parental.

Durée de référence

Il vous faut l’atteindre pour prétendre à une retraite de base complète. Dernier paramètre essentiel de la formule de calcul de votre pension de retraite de base : la durée d’assurance de “référence”. C’est la durée de cotisation que les experts en statistiques considèrent comme normale pour toucher une pension complète, dite “non proratisée” (pour les assurés nés à partir de 1948, la durée de référence est identique à celle requise pour bénéficier d’une retraite à taux plein, par exemple, de 172 trimestres pour les générations nées à partir de 1973).

Concrètement, si votre durée d’assurance au régime général des salariés est inférieure à cette durée de référence, votre retraite issue de la Sécu sera calculée en fonction du nombre de trimestres validés au régime des salariés, sans tenir aucun compte des autres régimes de retraite auxquels vous auriez pu cotiser par ailleurs (sauf s’il s’agit de celui des commerçants et des artisans, désormais rattaché à celui des salariés).

Prenons le cas d’un assuré né en 1960, justifiant d’une durée de cotisation, tous régimes confondus, de 167 trimestres, dont 130 trimestres dans le régime des salariés et 37 dans celui des professions libérales. Compte tenu de sa durée globale d’assurance, cet assuré peut prétendre à 62 ans à une retraite à taux plein. Mais comme il n’a cotisé que 130 trimestres au régime des salariés, il ne touchera que 78% (soit 130/167) de la pension qu’il aurait perçue s’il avait accompli l’ensemble de sa carrière en tant que salarié. En contrepartie, les 37 trimestres cotisés dans le régime des professions libérales lui permettront de recevoir une retraite dépendant de ce régime.

Bonification

Les pères et mères de famille nombreuse ont droit à 10% de pension supplémentaire. Si vous avez eu au moins trois enfants (ou si vous en avez élevé au moins trois pendant 9 ans avant leur seizième anniversaire), le montant de votre pension de retraite de base sera automatiquement majoré de 10%. Cette bonification est accordée au père comme à la mère, dès lors que le parent concerné a été affilié au régime général d’assurance vieillesse des salariés ou dans tout autre régime de base prévoyant cette majoration (celui des commerçants et des artisans notamment).

A noter qu’elle est cumulable avec le dispositif de majoration de durée d’assurance pour enfants nés ou élevés. En revanche, depuis la réforme des retraites de 2014, elle est intégrée dans les revenus taxables du retraité (elle était auparavant exonérée de tout impôt).

Surcote

1,25% de pension de base en plus par trimestre travaillé au-delà de l’âge légal de départ. Travailler après l’âge légal de départ ? Quand on a déjà le nombre de trimestres voulu pour le taux plein, cela permet de doper le montant de sa pension. Exemple : vous êtes né en 1960 et totalisez les 167 trimestres nécessaires au taux plein, alors on vous attribuera une surcote si vous travaillez après 62 ans. Cette surcote est de 1,25% par trimestre.

Si votre retraite de base est de 10.000 euros par an, une année de travail supplémentaire vous rapportera 500 euros de retraite de base de plus par an (1,25% × 4 × 10.000 euros). Vous obtiendrez donc 1.000 euros supplémentaires pour deux ans de travail en plus…

Autres avantages, encore plus importants, liés au recul de votre départ : vous évitez la pénalité de 10% mise en place depuis 2019 sur votre complémentaire Agirc-Arrco, voire décrochez un bonus et continuez à acquérir des points auprès de ce régime, améliorant du même coup la pension qu’il vous versera.

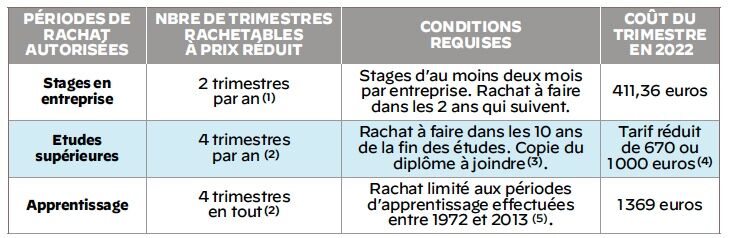

Etudiants et apprentis : ils peuvent racheter certains trimestres d’assurance non cotisés

(1) Ces trimestres viennent en déduction des 4 trimestres d’études rachetables à prix réduit. (2) Dans la limite légale des 12 trimestres rachetables. (3) Ou la lettre d’admission dans une grande école ou dans une classe préparatoire aux grandes écoles. (4) Selon que l’on souhaite augmenter le taux de liquidation de sa retraite ou augmenter à la fois le taux de liquidation et la durée d’assurance. (5) A noter que, depuis le 1er janvier 2014, les apprentis valident automatiquement 4 trimestres d’assurance par an lorsqu’ils travaillent toute l’année.

Les étudiants et les salariés entrés tôt sur le marché du travail bénéficient, depuis 2014, de certains avantages concernant leur durée d’assurance vieillesse. Alors que, jusqu’à cette date, ils n’engrangeaient le plus souvent aucuns droits à la retraite, ils peuvent aujourd’hui racheter, auprès de la Sécurité sociale, des trimestres de stage effectués en entreprise, d’études supérieures conclues par un diplôme, ou d’apprentissage. Le rachat, souvent limité à quelques trimestres, est soumis à conditions, mais par rapport au barème normal, le prix à payer est très avantageux.

Pour doper la retraite d’un couple avec enfants, il faut attribuer les trimestres de bonification au parent qui est le mieux rémunéré

L’attribution aux pères des 4 trimestres liés à l’éducation d’un enfant né ou adopté depuis 2010 peut rapporter plusieurs milliers d’euros par an aux couples qui font ce choix. Notamment à ceux dont l’époux, en manque de trimestres, gagne plus que son épouse. Illustration avec l’exemple ci-dessus, dans lequel nous avons retenu le cas d’une mère ayant cotisé 138 trimestres (moyenne nationale des femmes) et d’un homme à qui il manque deux années d’assurance (159 trimestres au lieu des 167 requis).

Revue de presse : Capital.fr, Fabien Bordu 21 février 2023