Transmettre progressivement son patrimoine tout en conservant la maîtrise économique de ses actifs : c’est précisément ce que permet le démembrement d’un contrat de capitalisation, à condition d’en comprendre les mécanismes et les subtilités.

Les fondements

Pleine propriété, usufruit, nue-propriété : de quoi parle-t-on ?

En droit français, la pleine propriété recouvre trois attributs distincts : le droit d’utiliser un bien (usus), d’en percevoir les fruits (fructus), et d’en disposer librement par vente, donation ou modification (abusus). Le démembrement consiste à répartir ces attributs entre deux titulaires différents.

L’usufruitier conserve le droit d’usage et de jouissance économique du bien. Le nu-propriétaire, lui, détient le droit sur le capital lui-même — sans en avoir la jouissance immédiate, mais avec la certitude d’en récupérer la pleine propriété à l’extinction de l’usufruit, c’est-à-dire au décès de l’usufruitier.

Le nu-propriétaire n’attend pas un héritage incertain : il détient déjà un droit réel sur le capital, dont la valeur croît à mesure que l’usufruitier avance en âge.

Application

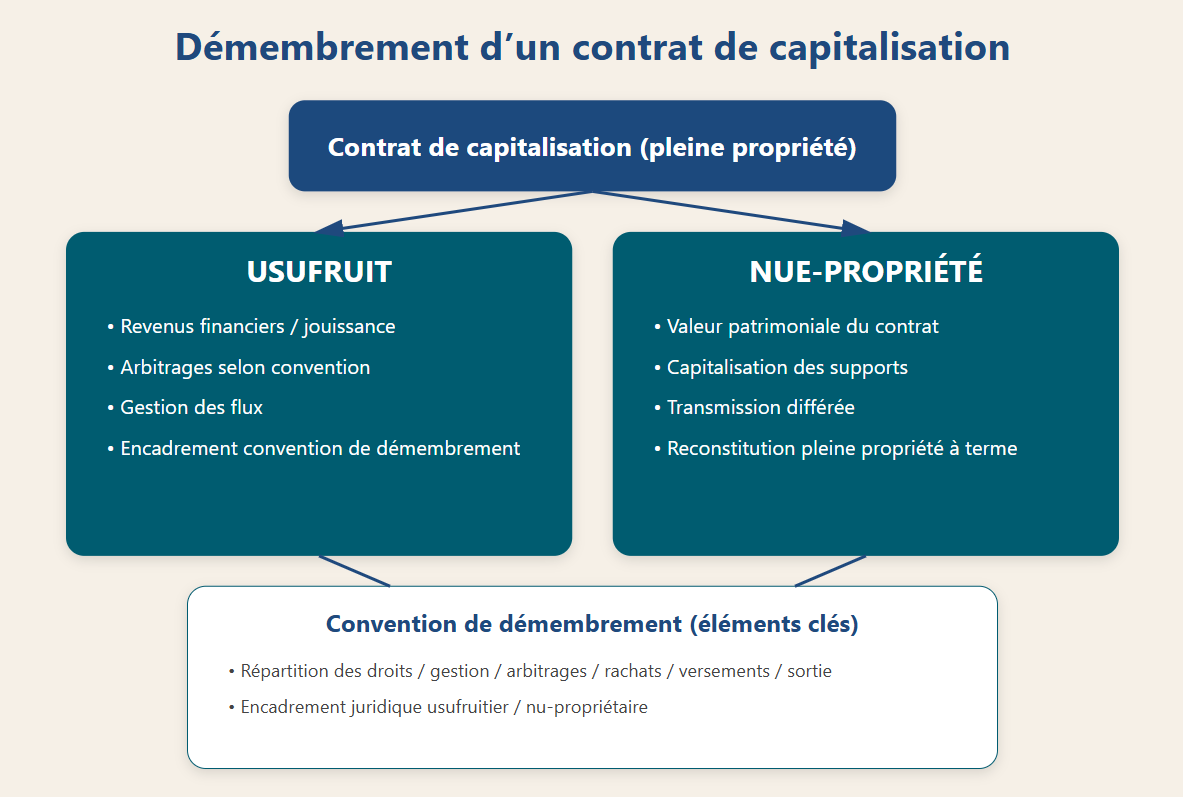

Le contrat de capitalisation, un outil de choix pour le démembrement

Le contrat de capitalisation se distingue du contrat d’assurance-vie en ce qu’il n’est pas régi par les règles de transmission propres à ce dernier. Il peut faire l’objet d’une donation en pleine propriété ou en démembrement, et il présente une caractéristique précieuse : contrairement à l’assurance-vie, il entre dans l’actif successoral et peut figurer au bilan d’une société civile ou d’une holding patrimoniale.

La donation démembrée du contrat de capitalisation suit un schéma en trois temps :

- La donation de la nue-propriété :

Le souscripteur (typiquement un parent) transmet la nue-propriété du contrat à ses enfants ou à ses héritiers, tout en conservant l’usufruit : cette donation peut être réalisée par acte notarié ou par acte sous seing privé. La base taxable n’est pas la valeur totale du contrat, mais uniquement celle de la nue-propriété, calculée selon le barème fiscal de l’article 669 du CGI en fonction de l’âge de l’usufruitier au moment de la donation. - La période de démembrement

Le contrat continue à exister et à produire ses effets. L’usufruitier conserve la jouissance économique, il peut notamment percevoir des rachats partiels dans les conditions prévues par la convention. Le nu-propriétaire, lui, détient un droit futur sur le capital. Une convention de démembrement soigneusement rédigée est indispensable pour définir les droits et obligations de chaque partie, notamment en matière de rachats, d’arbitrages et de quasi-usufruit. - L’extinction de l’usufruit

Au décès de l’usufruitier, le démembrement prend fin automatiquement. Le nu-propriétaire devient plein propriétaire du contrat, sans droits de succession supplémentaires sur la nue-propriété déjà transmise. La transmission est donc définitivement consommée à moindre coût fiscal.

Barème & chiffrage

Le barème fiscal : l’effet de levier selon l’âge

La valeur fiscale de la nue-propriété et donc l’assiette taxable lors de la donation est directement fonction de l’âge de l’usufruitier au jour de l’ouverture de l’usufruit. Plus le donateur est jeune, plus la valeur de la nue-propriété est faible et plus l’optimisation est significative. Le barème applicable est celui de l’article 669-I du Code général des impôts :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| Moins de 31 ans révolus | 80 % | 20 % |

| Moins de 41 ans révolus | 70 % | 30 % |

| Moins de 51 ans révolus | 60 % | 40 % |

| Moins de 61 ans révolus | 50 % | 50 % |

| Moins de 71 ans révolus | 40 % | 60 % |

| Moins de 81 ans révolus | 30 % | 70 % |

| Moins de 91 ans révolus | 20 % | 80 % |

| 91 ans révolus et plus | 10 % | 90 % |

Les abattements légaux (100 000 € par parent et par enfant, renouvelables tous les quinze ans) sont répartis entre les bénéficiaires dans ces mêmes proportions, conformément à l’article 669-I du CGI.

Illustration chiffrée

Monsieur Baladour, 89 ans, détient un contrat de capitalisation valorisé à 500 000 €. Il décide de donner la nue-propriété à ses deux enfants tout en conservant l’usufruit.

Valeur totale du contrat 500 000 €

Valeur de l’usufruit (barème, 89 ans) 20 % → 100 000 €

Valeur de la nue-propriété 80 % → 400 000 €

Base taxable retenue pour la donation 400 000 € (et non 500 000 €)

Au décès de Monsieur Baladour, ses enfants consolident la pleine propriété du contrat sans aucun droit de succession supplémentaire sur la nue-propriété déjà transmise.

Pour illustrer l’effet de levier selon l’âge : un donateur de 58 ans transmettant un contrat de 500 000 € ne serait taxé que sur 250 000 € (50 % de nue-propriété), offrant un gain fiscal potentiel considérable par rapport à une transmission en pleine propriété ou, a fortiori, par succession.

Points de vigilance

Les subtilités que l’on oublie trop souvent

La convention de démembrement : pièce maîtresse du dispositif

C’est elle qui sécurise l’ensemble de la structure. Elle doit préciser a minima : les conditions dans lesquelles l’usufruitier peut procéder à des rachats partiels, la répartition de la fiscalité des rachats entre usufruitier et nu-propriétaire ainsi que les règles d’arbitrage. Une convention insuffisamment rédigée expose les parties à des désaccords et à des redressements fiscaux.

L’intervention de l’assureur

Tous les établissements gestionnaires de contrats de capitalisation ne traitent pas le démembrement de la même façon. Certains imposent leurs propres avenants ou conventions-type ; d’autres ont des restrictions sur les arbitrages ou les rachats en cas de démembrement. Il convient de vérifier en amont la position de l’assureur avant toute structuration.

Fiscalité des rachats partiels

En cas de rachat partiel ou total d’un contrat de capitalisation :

- Seules les plus-values sont imposables ;

- La quote-part de capital n’est pas taxée.

Donc l’imposition des produits est en principe rattachée à l’usufruitier, titulaire du droit aux revenus. Cependant même si l’administration fiscale impose selon les règles du contrat les parties peuvent organiser entre elles la charge économique de l’impôt et cette répartition est prévue dans la convention de démembrement.

Le rappel fiscal des 15 ans

Les abattements utilisés lors de la donation de la nue-propriété s’imputent sur le stock d’abattements disponibles entre donateur et donataire. En cas de nouvelle donation dans les quinze années suivantes, les abattements déjà consommés sont rappelés. La stratégie de transmission doit donc intégrer une vision sur la durée.

Bilan

Une approche lucide

- Anticipation de la transmission avec réduction significative de l’assiette taxable

- Conservation de la jouissance économique par le donateur durant sa vie

- Protection des héritiers par une transmission anticipée et encadrée

- Optimisation des droits de succession futurs, consolidation sans friction

Chaque situation patrimoniale est singulière. Le démembrement d’un contrat de capitalisation est un outil puissant à condition qu’il s’inscrive dans une stratégie globale, documentée et régulièrement revue.

ADE-CI Family Office