1. Ce qu’il faut retenir

La loi n° 2023-1107 du 29 novembre 2023 portant transposition de l’accord national interprofessionnel relatif au partage de la valeur au sein de l’entreprise est parue le 30 novembre 2023 au journal officiel.

La loi vise notamment à :

- renforcer le dialogue social sur les classifications des emplois ;

- simplifier la mise en place des dispositifs de partage de la valeur (participation, intéressement, prime de partage de la valeur, abondement) pour faciliter leur généralisation ;

- faciliter le développement et la sécurisation de l’actionnariat salarié.

L’accord national interprofessionnel est ainsi généralisé. La loi s’applique à toutes les entreprises répondant aux différentes conditions d’application (notamment aux critères d’effectifs salariés).

2. Conséquences pratiques

2.1. Généralisation des dispositifs existants de partage de la valeur

L’article 5 de la loi prévoit la mise en place d’au moins un dispositif de partage de la valeur dans les sociétés comptant entre 11 et 50 salariés et qui ne ne sont pas déjà soumises à l’obligation de mise en place de la participation. Il pourra s’agir :

- soit de la participation ;

- soit de l’intéressement ;

- soit d’une prime de partage de la valeur (PPV) ;

- soit de l’abondement à un plan d’épargne salariale (PEE, PEI, PER ou PERECO).

Cette obligation est étendue aux entreprises de l’économie sociale et solidaire (associations, mutuelles et coopératives).

Remarque :

Pour rappel, actuellement, la participation est obligatoire pour toutes les entreprises d’au moins 50 salariés pendant 5 années consécutives. Les autres dispositifs (intéressement, PPV, abondement) sont des dispositifs facultatifs.

Les entreprises atteignant le seuil de 50 salariés avaient 3 ans pour mettre en place la participation (si elle disposait déjà d’un accord d’intéressement). Le projet de loi supprime ce délai pour permettre une généralisation plus rapide du dispositif de participation (article 7 de la loi).L’appréciation de l’effectif salarié annuel correspond à la moyenne du nombre de personnes employées au cours de chacun des mois de l’année civile précédente (moyenne sur 12 mois).

Pour être soumises à cette obligation, les sociétés devront remplir plusieurs conditions :

- réaliser un bénéfice net fiscal positif au moins égal à 1 % du chiffre d’affaires pendant 3 années consécutives (sauf pour les entreprises de l’économie sociale et solidaire) ;

- ne pas être couvertes par un dispositif de partage de la valeur.

La mise en place de cette mesure est expérimentale pour une durée de 5 ans.

Remarque :

La loi fixe l’entrée en vigueur de cette obligation au 1er janvier 2025 et donc s’appliquent pour les exercices ouverts à compter du 31 décembre 2024.

L’article 8 de la loi prévoit d’ajouter une clause aux accords de participation ou/et d’intéressement pour prendre en compte les résultats exceptionnels dans les entreprises de 50 salariés et plus. Le partage des profits exceptionnels avec les salariés pourra prendre la forme d’un versement automatique d’un supplément de participation/d’intéressement ou d’un renvoi à une nouvelle discussion sur le versement d’un dispositif de partage de la valeur (intéressement, abondement ou PPV).

Les négociations à ce sujet doivent être engagées avant le 30 juin 2024 et définiront la notion « d’augmentation exceptionnelle du bénéfice » (en prenant notamment en compte la taille de l’entreprise, le secteur d’activité, les bénéfices réalisés les années précédentes, etc.) ainsi que les conséquences de cette dernière.

2.1.1 Participation

La loi, conformément à l’ANI, prévoit d’obliger les partenaires sociaux à ouvrir une négociation dans chaque branche avant le 30 juin 2024 afin de mettre à disposition des entreprises de moins de 50 salariés un accord type de participation (facultatif dans les sociétés de cette taille).

Un accord collectif de branche ou d’entreprise peut prévoir une formule de calcul de la participation moins favorable que la formule légale pour les entreprises de moins de 50 salariés.

Les entreprises concernées peuvent appliquer le dispositif de branche par accord collectif ou décision unilatérale. Elles peuvent également conclure leur propre accord collectif afin de mettre en place leur formule dérogatoire de participation.

Aussi, la loi précise que les sommes affectées à la réserve spéciale de participation ne constituent pas des éléments de salaires et sont donc exclues de l’assiette des cotisations sociales. Elle rappelle que la participation ne doit remplacer aucun élément de rémunération.

Enfin, le versement d’avances sur la participation aux résultats est autorisé dans la limite d’une fois par trimestre.

2.1.2. Intéressement

Le projet de loi invite les entreprises à :

- verser des primes plus favorables pour les bas salaires et d’ainsi définir un salaire plancher sur lequel sera calculé le minimum d’intéressement profitant aux salariés (article 14 de la loi) ;

- prendre en compte les situations particulières de temps partiel pour le versement de l’intéressement (article 16 de la loi).

Pour rappel, le versement d’avances sur l’intéressement est autorisé dans la limite d’une fois par trimestre.

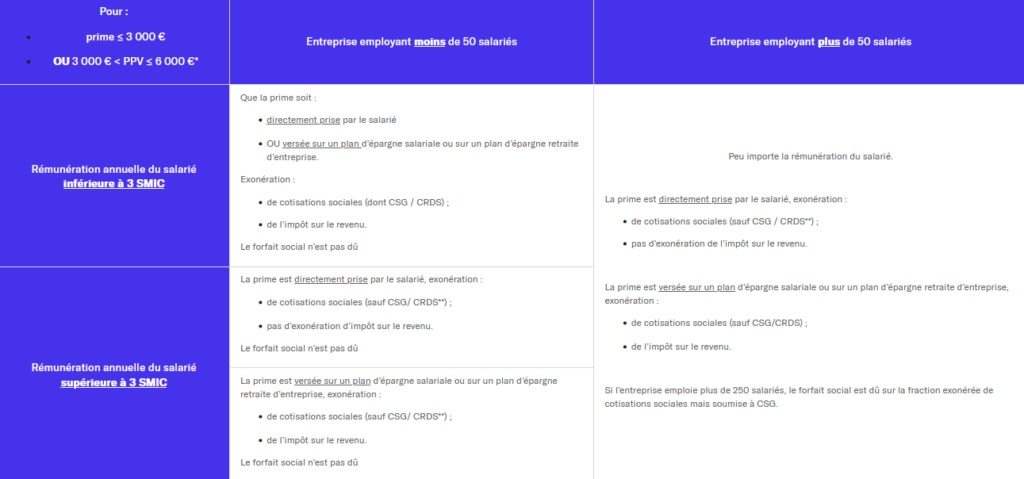

2.1.3. Evolutions de la prime de partage de la valeur (PPV)

La prime de partage de la valeur (PPV) succède à la prime exceptionnelle de pouvoir d’achat (PEPA) – dite « prime Macron » – depuis la loi portant mesures d’urgence pour la protection du pouvoir d’achat (MUPPA) du 16 août 2022. La PPV est une prime facultative et discrétionnaire au choix de l’employeur versée annuellement dans la limite de 3 000 € (ou 6 000 €) par salarié.

Le cadre légal de la PPV (et de la prime de valorisation de l’entreprise) évolue, permettant :

- de placer ces primes sur un plan d’épargne salariale (PEE, PEI) ou un plan d’entreprise (PERCO, PERCO-I, PERE-CO, PERE-CO-I, PERE-OB) ;

- d’accorder jusqu’à deux PPV chaque année dans la limite de 3 000 € (ou 6 000 €) par salarié et d’un versement par trimestre.

Enfin, l’article 9 de la loi proroge le régime fiscal et social applicable pour les entreprises de moins de 50 salariés jusqu’au 31 décembre 2026. Ainsi, la fiscalité applicable pour les PPV versées entre le 1er janvier 2024 et le 31 décembre 2026 :

Parmis les cotisation exonérées (et au-delà des cotisations salariales et patronales) figurent la contribution formation et taxe d’apprentissage ainsi que la participation construction.

Pour la fraction des primes > 6 000 €, celle-ci est imposées aux cotisations sociales et à l’impôt sur le revenu (dans la catégorie « Traitements et salaires »).

Pour les primes versées du 1er juillets 2022 au 31 décembre 2023, l’ensemble des salariés ayant une rémunération annuelle inférieur à 3 SMIC sont exonérées de cotisations sociales et d’impôt sur le revenu (et ce quel que soit le nombre d’employés au sein de l’entreprise).

Lorsque la PPV est versée sur un plan d’épargne salariales et ou d’épargne retraite par le bénéficiaire, cette dernière peut faire l’objet d’un abondement par l’employeur au même titre que l’intéressement, la participation ou les versements volontaires.

2.2 Plan de partage de la valorisation de l’entreprise

L’article 10 de la loi prévoit la création d’un nouveau dispositif (mis en place pas accord collectif) : le « plan de partage de la valorisation de l’entreprise ». Ce dispositif facultatif à vocation à s’appliquer dans toutes les entreprises sans conditions d’effectif.

Mise en place

Le plan de partage de la valorisation de l’entreprise est mis en place par un accord selon l’une des modalités suivantes :

- par une convention ou un accord collectif de travail ;

- par un accord entre l’employeur et les représentants d’organisations syndicales représentatives dans l’entreprise ;

- par un accord conclu au sein du comité social et économique (CSE) ;

- à la suite de la ratification, à la majorité des 2/3 du personnel, d’un projet d’accord proposé par l’employeur.

Fonctionnement

Si la valorisation de l’entreprise augmente en 3 ans, tous les salariés ayant un an d’ancienneté (ou moins selon l’accord d’entreprise en vigueur) bénéficieront d’une prime dans la limite de ¾ du montant du PASS.

Dans le cas d’entreprises non cotées, la valorisation de l’entreprise pourrait se faire notamment en fonction d’indicateurs de référence négociés à la mise en place du plan.

Les salariés qui, pendant les 3 ans du plan, atteignent l’ancienneté prévue ou quittent l’entreprise de manière définitive, ne bénéficient pas de la prime de partage de la valorisation de l’entreprise.

Exemple :

Pour un plan mis en place le 1er février 2025, seuls les salariés présents dans l’entreprise avant le 31 janvier 2024 et jusqu’au 31 janvier 2028 pourront bénéficier du « plan de partage de la valorisation de l’entreprise ».

Le plan doit profiter à tous les salariés. Celui-ci est réparti entre tous les salariés de l’entreprise selon les critères de répartition définis dans l’accord (en fonction de la durée de travail, du niveau de rémunération ou encore de la classification du salarié).

Régime social et fiscal applicable

Les primes versées au cours des exercices 2026 à 2028 sont exonérées de cotisations sociales (hors CSG/CRDS) lors de leur versement (mais restent soumises à une contribution d’assurance vieillesse au taux de 20 %).

Les sommes perçues au titre de cette prime peuvent être affectées (pour tout ou partie) à un plan d’épargne salariale ou à un plan d’épargne retraite, si le salarié le souhaite, en bénéficiant dans ce cas d’une exonération d’impôt sur le revenu dans la limite de 5 % de la somme maximale, soit 5 % de ¾ du PASS par an et par bénéficiaire.

2.3 Actionnariat salarié

Par ailleurs, l’article 17 de la loi prévoit d’ouvrir une plus grande portion du capital aux salariés actionnaires à compter du 1er décembre 2023 en rehaussant les plafonds d’attribution des actions gratuites et en permettant le « rechargement » du plafond individuel d’actions gratuites.

Le seuil d’attribution d’actions gratuites est porté à 15 % du capital social (contre 10 % avant la loi).

Les petites et moyennes entreprises verront, quant à elles, leur seuil atteindre 20 % du capital social (contre 15 % avant la loi).

Par ailleurs, les conditions pour augmenter le seuil d’attribution du capital évoluent :

- avant, pour atteindre un seuil de 30 %, l’attribution d’actions gratuites devait profiter à l’ensemble des salariés, avec un écart maximal du nombre d’actions distribuées à chaque salarié ne pouvant dépasser un rapport de 1/5

- aujourd’hui, avec la loi : – pour atteindre un seuil de 30 %, l’attribution d’actions gratuites devra bénéficier a minima aux salariés représentant plus de 25 % de la masse salariale brute ET au moins à 50 % des salariés si elle ne bénéficie pas à tous les salariés. L’écart maximal est conservé ou le seuil de 30 %, possible lorsque l’attribution profite à tous les salariés, est relevé à 40 %.

Enfin, une attribution d’actions gratuites ne peut pas avoir pour effet que les salariés/mandataires détiennent chacun plus de 10 % du capital social. La loi précise que pour vérifier si le plafond individuel de 10 % de détention du capital social par un salarié/mandataire est atteint, on ne prend en compte que les titres de la société détenus directement depuis moins de 7 ans par un salarié/mandataire social. Ainsi, la loi permet de « recharger » le plafond individuel d’actions gratuites.

2.4 Épargne salariale

Enfin, à compter du 1er juillet 2024, l’article 18 de la loi prévoit d’imposer aux règlements des plans d’épargne entreprise (PEE) et des plans d’épargne retraite d’entreprise (PER) de proposer un fonds satisfaisant à des critères de financement de la transition énergétique et écologique ou d’investissement socialement responsable (ISR), en complément du fonds solidaire qui doit déjà être proposé dans ces plans.